Продукты

1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП

Артикул: 4601546129963Цена

Возможности

Отраслевое решение "1С:Предприятие 8. Учет и управление для профессиональных участников рынка ценных бумаг КОРП" разработано на основе типового решения "1С:Предприятие 8. Бухгалтерия некредитной финансовой организации КОРП", редакция 3.0, с сохранением базового функционала, и использует все преимущества технологической платформы "1С:Предприятие 8" версии 8.3 и интерфейса "Такси".

Решение "1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП" предназначено для автоматизации бухгалтерского и налогового учета, включая подготовку регламентированной отчетности, профессиональных участников рынка ценных бумаг и негосударственных пенсионных фондов, применяющих:

- План счетов бухгалтерского учета, соответствующий Проекту Положения Банка России "О плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения", а также Проекты отраслевых стандартов бухгалтерского учета Банка России;

- План счетов бухгалтерского учета, соответствующий Приказу Минфина РФ "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" от 31.10.2000 №94н.

Для интеграции с иными информационными системами используются типовые механизмы платформы 1С:Предприятие 8.3.

Учет "от документа" и типовые операции

Основным способом отражения хозяйственных операций в учете является ввод документов программы, соответствующих первичным бухгалтерским документам. Кроме того, допускается непосредственный ввод отдельных проводок.

Ведение учета нескольких организаций

С помощью программы "1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП" можно вести бухгалтерский и налоговый учет деятельности нескольких организаций, причем для каждой из них параметры учетной политики настраиваются независимо от остальных организаций.

"Учет и управление для профессиональных участников рынка ценных бумаг КОРП" предоставляет возможность использовать общую информационную базу для ведения учета нескольких организаций. В то же время учет по каждой организации можно вести в отдельной учетной базе.

В конфигурации "Учет и управление для профессиональных участников рынка ценных бумаг КОРП" поддерживается бухгалтерский и налоговый учет деятельности организаций, имеющих обособленные подразделения. Для отражения операций между подразделениями, выделенными на отдельный баланс, используются отдельные документы "Авизо".

Учет хозяйственных операций на плане счетов

Синтетический и аналитический учет в программе "1С:Учет и управление для профессиональных участников рынка ценных бумаг КОРП" ведется как на плане счетов, соответствующему Приказу Минфина РФ "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" от 31.10.2000 №94н, так и на плане счетов, соответствующему Проекту Положения Банка России "О плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения" (далее – Единый план счетов).

Единый план счетов:

- Двухуровневый и строго регламентированный. В основе построения Единого плана счетов лежит иерархическая структура, где каждый последующий уровень детализирует предыдущий;

- Номенклатура счетов бухгалтерского учета классифицируется по экономическому содержанию с целью группировки и обобщения информации в разделах, на счетах первого и второго порядка, исходя из единых правил и принципов учета;

- Аналитический учет ведется как на лицевых, аналитических, счетах бухгалтерского учета, так и на синтетических счетах с применением механизма субконто;

- Для ведения аналитического учета на лицевых счетах в конфигурации предусмотрен справочник Счета аналитического учета. Для каждого балансового счета второго порядка открывается неограниченное количество аналитических счетов по заданным комбинациям аналитики. Аналитические счета могут генерироваться в конфигурации по заданным параметрам открытия или создаваться пользователем вручную.

Покупка ценных бумаг

В конфигурации "Учет и управление для профессиональных участников рынка ценных бумаг КОРП" автоматизированы операции покупки ценных бумаг с отражением фактически понесенных расходов в различных режимах торгов на бирже и внебиржевом рынке.

Операция покупки ценных бумаг реализована в соответствии с отраслевыми стандартами Банка России от 1 октября2015 г. № 494-П "Положение отраслевой стандарт бухгалтерского учета операций с ценными бумагами в некредитных финансовых организациях".

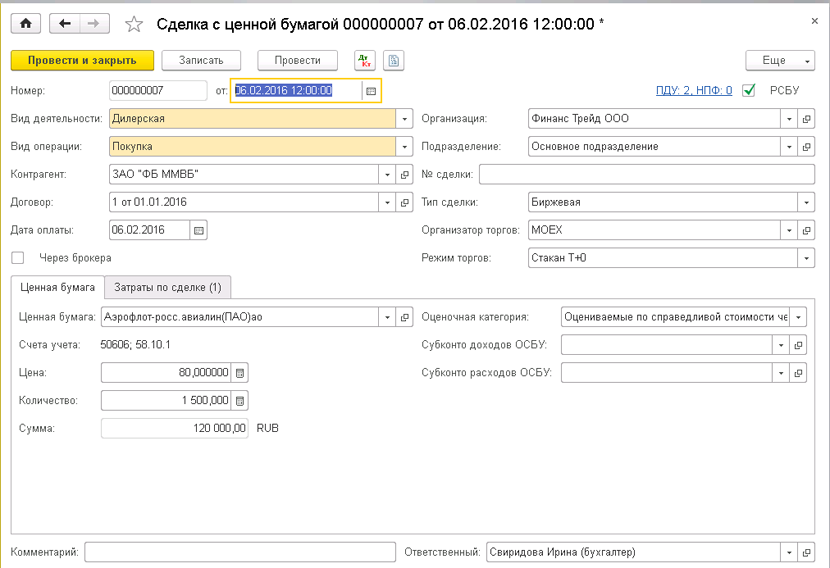

По ценным бумагам при покупке и продаже ведется партионный учет. Партии соответствует определенное количество ценных бумаг, купленных по одинаковой цене в одну единицу времени. Документом партии для ценных бумаг является документ Сделка с ценной бумагой. Данным документом принимаются к учету долевые и долговые ценные бумаги.

Рисунок 1. Документ "Сделка"

При покупке долевые и долговые финансовые инструменты определяются в одну из четырех оценочных категорий в соответствии с отраслевыми стандартами бухгалтерского учета Банка России, а также международных стандартов финансовой отчетности МСФО 39.

В зависимости от оценочной категории и вида финансового инструмента происходит учет основной стоимости ценной бумаги, а также затрат по сделке, процентно-купонного дохода, дисконта/премии.

Выбор оценочной категории в программе осуществляется как в документе Контракт на сделку с ценной бумагой (Т+, внебиржевые сделки с отложенной поставкой), так и в документе Сделка с ценной бумагой (в режиме Т0 и внебиржевых сделках при условии поставки ценной бумаги в день заключения договора).

При отложенной поставке на внебиржевом рынке или бирже в режиме Т+ в документе Контракт на сделку учитываются предварительные затраты по покупке ценных бумаг. В зависимости от категории ценных бумаг затраты либо включаются в стоимость ценной бумаги, либо списываются на расходы.

При покупке ценных бумаг соблюдены следующие стандарты учета финансовых вложений:

- При покупке все ценные бумаги оцениваются по справедливой стоимости. Цена любого финансового инструмента при покупке тестируется на соответствие справедливой стоимости, учитывая соответствующие критерии существенности. В соответствии с этим, стоимость ценных бумаг при покупке может быть скорректирована на разницу между справедливой стоимостью ценной бумаги и стоимостью ее покупки.

- Справедливая стоимость финансовых инструментов определяется исходя из настроек учетной системы и определяется по уровням справедливой стоимости:

- 1 Уровень – котируемые цены финансового инструмента, обращающегося на активном рынке (наблюдаемые исходные данные);

- 2 Уровень – котируемые цены финансового инструмента, не обращающегося на активном рынке и котируемые цена на аналогичные финансовые инструменты, применяемые в качестве оценки справедливой стоимости финансового инструмента (наблюдаемые исходные данные);

- 3 Уровень – не наблюдаемые исходные данные для финансового инструмента: оценочные стоимости, методы определения справедливой стоимости (рыночный подход и доходный подход), применяющие либо матричное ценообразование, либо методы определения ставки дисконтирования и определения на основании дисконтирования денежных потоков по ставке ЭСП (эффективная ставка процента) справедливой стоимости финансового инструмента.

Программа предусматривает учет премии и дисконта при покупке с дальнейшим учетом такой премии или дисконта как процентного дохода или расхода. В соответствии с отраслевыми стандартами бухгалтерского учета по ценным бумагам при расчете амортизированной стоимости и корректировок процентного дохода, данный дисконт и премия начисляются и списываются линейно как и купонный доход и корректируются на разницу процентов по ЭСП.

Для возможности проведения операций покупки ценных бумаг с параллельным проведением по регистрам РСБУ и ОСБУ необходимо включить в Настройках учета профучастников опцию Параллельный учет по РСБУ.

Продажа (выбытие) ранее приобретенных ценных бумаг

Операции по продаже ценных бумаг в конфигурации "Учет и управление для профессиональных участников рынка ценных бумаг КОРП" осуществляются документом Сделка с ценной бумагой. Учитываются биржевые и внебиржевые сделки по продаже ценных бумаг. По биржевым сделкам операции продажи возможны в режимах Т0, Т+1, Т+2. Во внебиржевых режимах торгов учитываются варианты предварительной поставки ценных бумаг, поставки против платежа, когда поставка и оплата происходят в один день, и вариант предварительной оплаты за ценные бумаги с последующим исполнением поставки ценных бумаг.

При продаже (выбытии) ценных бумаг рассчитываются (доначисляются) процентные доходы по долговым ценным бумагам, а также рассчитывается полный финансовый результат по сделке.

В учетной политике выбирается один из способов учета выбывающих ценных бумаг – ФИФО или по средней стоимости ценных бумаг.

При выбытии ценной бумаги учитывается вся составляющая стоимости ценной бумаги с учетом переоценки по справедливой стоимости, корректировок, процентного дохода, начисленного по дату выбытия. При выбытии определяется финансовый результат по сделке с учетом процентных доходов и расходов, а также с учетом стоимости покупки и получаемого возмещения при продаже.

При продаже также учитываются нюансы переоценки ценных бумаг, имеющихся в наличии для продажи, переоценка которых отражается через прочий совокупный доход, который при продаже закрывается на счета доходов и расходов.

При продаже также учитывается величина резерва под обесценение по ценным бумагам. При продаже ценные бумаги также переоцениваются по справедливой стоимости, а также начисляется корректировка на соответствующие расходы или доходы по ставке ЭСП.

Расчет прибыли или убытка по сделкам с ценными бумагами

В программе "Учет и управление для профессиональных участников рынка ценных бумаг КОРП" рассчитываются доходы и расходы по операциям покупки – продажи ценных бумаг с отражением итогового финансового результата от приобретения актива.

При расчете процентных доходов учитываются начисленные по данному финансовому инструменту величины начисленных купонов и дисконтов, а также премий. Для ценных бумаг, оцениваемых по справедливой стоимости в качестве дохода учитывается переоценка по справедливой стоимости. На величину доходов по долговым ценным бумагам также влияет амортизированная стоимость долговой ценной бумаги и корректировки процентных доходов и расходов по ЭСП. Дополнительно на величину прибыли или убытка влияет резерв от обесценения. Все данные параметры учитываются в регистрах по ценным бумагам, учитывая стоимость ценных бумаг и величину доходов и расходов от приобретенных ценных бумаг.

Начисление комиссий

В конфигурации "Учет и управление для профессиональных участников рынка ценных бумаг КОРП" автоматизирован учет комиссий по сделкам с ценными бумагами.

Затраты по сделке, которые некредитная финансовая организация несет при осуществлении операций по покупке и продаже ценных бумаг, включают следующие типы:

- Биржевая;

- Брокерская;

- Депозитарная;

- Клиринговая;

- ИТС;

- Вознаграждение;

- Прочее.

Учитываются предварительные затраты и затраты, принятые к оплате в день поставки.

В зависимости от модели учета по категориям ценных бумаг, затраты либо списываются на расходы, либо включаются в стоимость ценных бумаг.

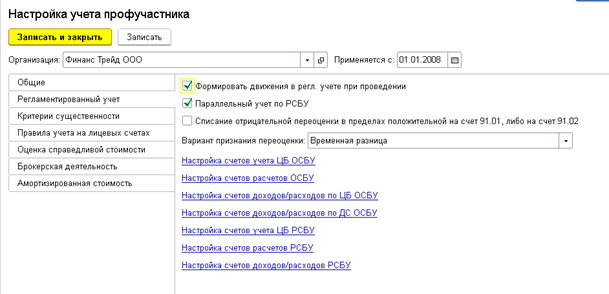

Варианты учета затрат на лицевом счете по учету стоимости ценной бумаги, либо на лицевом счете затрат по ценным бумагам, выбираются в Настройках учета профучастников.

Рисунок 2. Форма "Настройка учета профучастника"

Учитываются комиссии брокеров. Прочие комиссии, которые относятся на затраты компании за период, такие как депозитарные комиссии, принимаются к учету документом Поступление товаров и услуг общехозяйственного блока операций. Затраты по сделкам учитываются как при продаже, так и при покупке ценных бумаг. Также затраты по сделкам учитываются по сделкам прямого и обратного РЕПО.

Сделки РЕПО

В конфигурации "Учет и управление для профессиональных участников рынка ценных бумаг КОРП" автоматизированы сделки РЕПО. Сделки РЕПО представляют из себя операции краткосрочного заимствования денежных средств под залог ценных бумаг и заимствования ценных бумаг под залог денежных средств.

В системе реализованы следующие виды сделок РЕПО:

- Прямое РЕПО;

- Обратное РЕПО.

Переоценка ценных бумаг

В конфигурации "Учет и управление для профессиональных участников рынка ценных бумаг КОРП" автоматизированы операции отражения переоценки ценных бумаг до их справедливой стоимости.

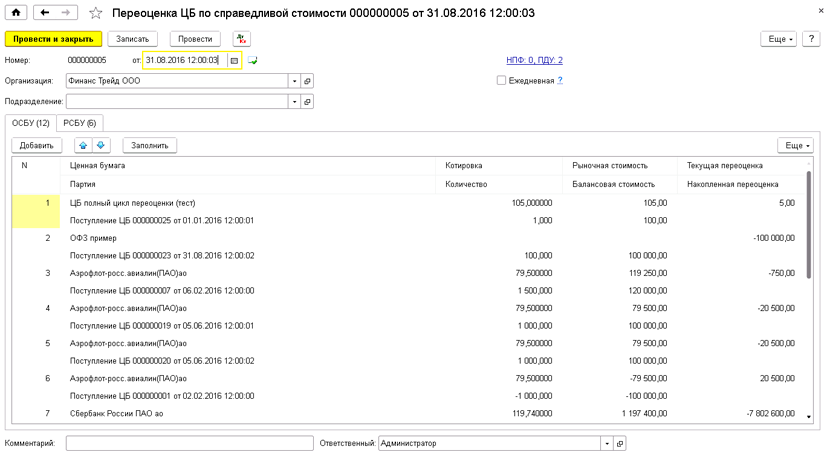

Отражение переоценки ценных бумаг в системе осуществляется документом Переоценка ЦБ по справедливой стоимости. В переоценке участвуют долевые и долговые ценные бумаги. Переоценка ценных бумаг может осуществляться на любую дату.

Некредитная финансовая организация обязана не позднее последнего дня месяца отразить все ценные бумаги в бухгалтерском учете по справедливой стоимости. Некредитная финансовая организация может установить более частую переоценку в стандартах экономического субъекта. Соответственно для отражения переоценки ценных бумаг за соответствующий день необходимо завести в системе документ Переоценка ЦБ по справедливой стоимости на соответствующую дату.

Рисунок 3. Документ "Переоценка ЦБ по справедливой стоимости"

Начисление НКД

Начисление накопленного купонного дохода (далее НКД) происходит при покупке и при продаже ценных бумаг.

В конфигурации "Учет и управление для профессиональных участников рынка ценных бумаг КОРП" автоматизировано начисление НКД расчетным методом и из котировок по ценным бумагам. В первом случае необходимо заносить проспект эмиссии по купонным платежам финансовым департаментом организации в специальный регистр, во втором варианте данные в документы для расчета поступают из загруженных регистров котировок по ценным бумагам, отражающим данные поступающие с биржи.

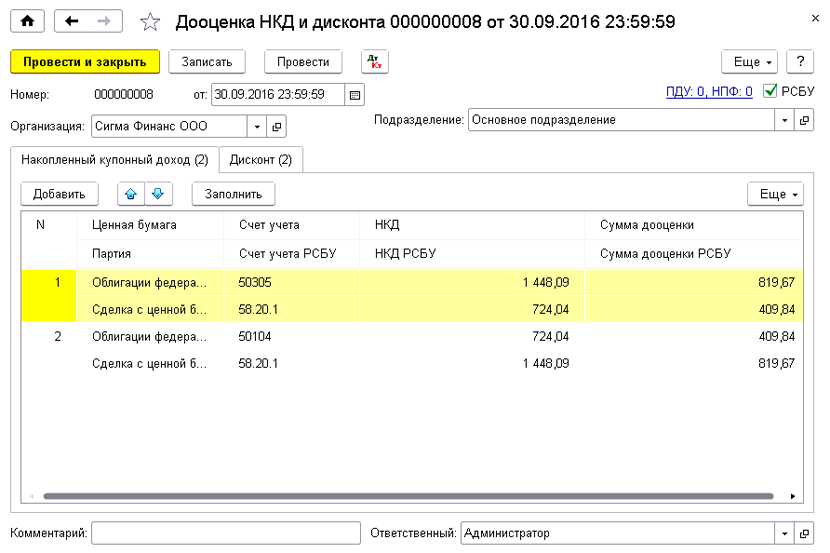

Дооценка НКД

Дооценка накопленного купонного дохода (далее НКД) в системе учитывается документом Дооценка НКД и дисконта. Процентный доход по купонам отражается за необходимый в соответствии с отраслевыми стандартами промежуток времени.

Дооценка НКД рассчитывается в соответствии с начисленным процентом за период с даты покупки ценной бумаги по дату отражения процентного дохода по купону и величиной процентной ставки по купону.

Рисунок 4. Документ "Дооценка НКД и дисконта"

Дооценка дисконта

В конфигурации "Учет и управление для профессиональных участников рынка ценных бумаг КОРП" учитываются процентные доходы и расходы по долговым ценным бумагам в качестве:

- Процентный доход в качестве начисленного купонного дохода за период;

- Процентный доход в качестве начисленного дисконта за период;

- Процентный расход в качестве начисленной премии за период.

Дисконт начисляется линейным методом и в соответствии с расчетом амортизированной стоимости и методом учета ценной бумаги делаются корректировки дохода по ценным бумагам.

Бухгалтерский учет начисленного дисконта ведется на отдельном лицевом счете "Дисконт начисленный", открываемом на соответствующих балансовых счетах второго порядка с кодом валюты номинала ценной бумаги в соответствии с настройками программы.

Погашение купона

В конфигурации "Учет и управление для профессиональных участников рынка ценных бумаг КОРП" автоматизирована операция по погашению купонов по облигациям.

Для отражения погашения купонов используется документ Погашение ЦБ и купонов.

Дополнительно рассчитываются сумма дооцененного купонного дохода с даты предыдущего начисления и весь купонный доход за период предъявляется к выплате эмитенту по ценной бумаге.

Оплату по погашенным купонам можно получить на расчетный счет от эмитента ценной бумаги документом Поступление на расчетный счет, либо отразить оплату через брокера или управляющую компанию в доверительном управлении на инвестиционный брокерский счет.

При погашении купона по ценной бумаге, стоимость ценной бумаги уменьшается на сумму процентного дохода, уплаченного при предъявлении купона эмитентом.

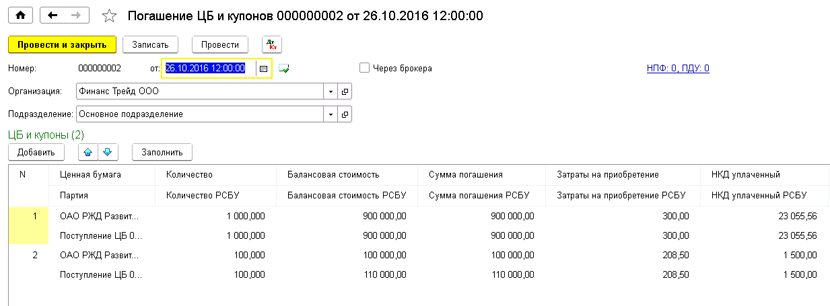

Полное и частичное погашение облигаций

В конфигурации "Учет и управление для профессиональных участников рынка ценных бумаг КОРП" возможен учет как полного, так и частичного погашения облигаций. Полное и частичное погашение облигаций отражается документом Погашение ЦБ и купонов.

Рисунок 5. Документ "Погашение ЦБ и купонов"

При частичном или полном погашении ценных бумаг пропорционально учитываются суммы начисленного купона, дисконта и премии, а также стоимости самой ценной бумаги. Суммы по начисленному доходу и расходу от частичного погашения ценной бумаги относятся на счета доходов и расходов по соответствующему символу ОФР автоматически при правильно заполненных предварительных настройках конфигурации.

При погашении ценной бумаги учитывается вся структура стоимости ценной бумаги (суммы начисленных процентных доходов, суммы переоценок, корректировок и резервов).

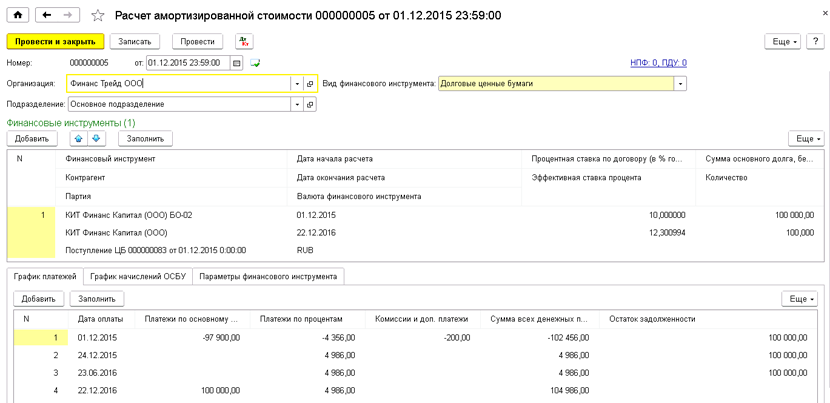

Расчет амортизированной стоимости и корректировка процентного дохода

В конфигурации "Учет и управление для профессиональных участников рынка ценных бумаг КОРП" автоматизированы операции по учету долговых ценных бумаг в соответствии со стандартами отраслевого учета Банка России, а именно:

- Расчет амортизированной стоимости по ценным бумагам;

- Расчет корректировок на разницу между процентным доходом, начисленным по ставке ЭСП и линейно по ставке в соответствии с договором;

- Учитывается коридор рыночных ставок процента;

- Учитываются корректировки и доходы / расходы по рыночным ставкам процента;

- Определяется метод амортизации долговых ценных бумаг;

При определении метода учета учитывается также критерий существенности отклонений по амортизированной стоимости.

Документ Расчет амортизированной стоимости в автоматическом, либо путем загрузки графиков из файла, рассчитывает ставку ЭСП. В дальнейшем процентные доходы в зависимости от метода амортизации премии / дисконта по ценным бумагам, начисляются в соответствии с рассчитанной ставкой ЭСП.

Рисунок 6. Документ "Расчет амортизированной стоимости"

Расчет амортизированной стоимости производится как для финансовых активов, так и для финансовых обязательств.

Финансовые активы, для которых рассчитывается амортизированная стоимость:

- Долговые ценные бумаги;

- Займ выданный;

- Депозит размещенный.

Финансовые обязательства, для которых рассчитывается амортизированная стоимость:

- Кредит полученный;

- Займ полученный.

В соответствии с расчетами выводятся отчеты по расчетам амортизированной стоимости и параметров, учитываемых при расчете.

Регламентированная бухгалтерская отчетность

Результатом ведения бухгалтерского учета в некредитной финансовой организации является предоставление регламентированной бухгалтерской и налоговой отчетности в регулирующие органы, а также специализированных отчетов.

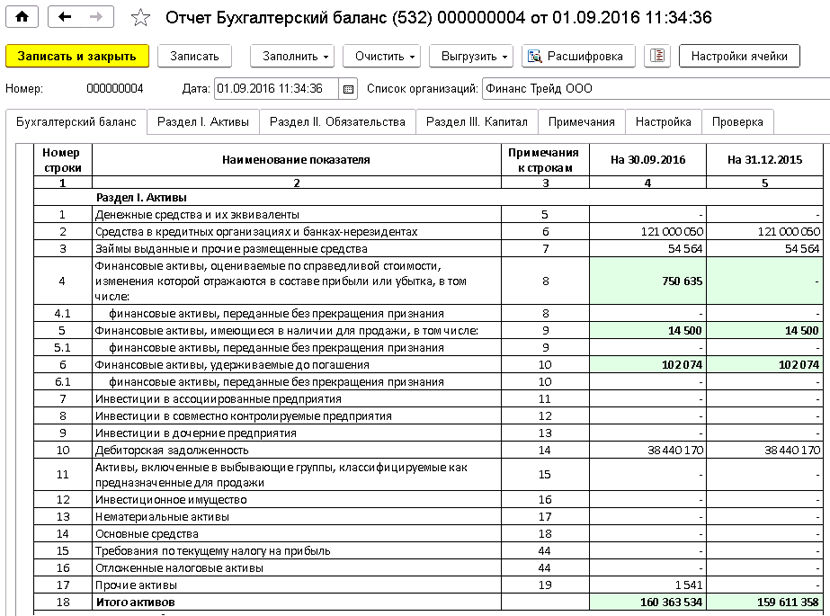

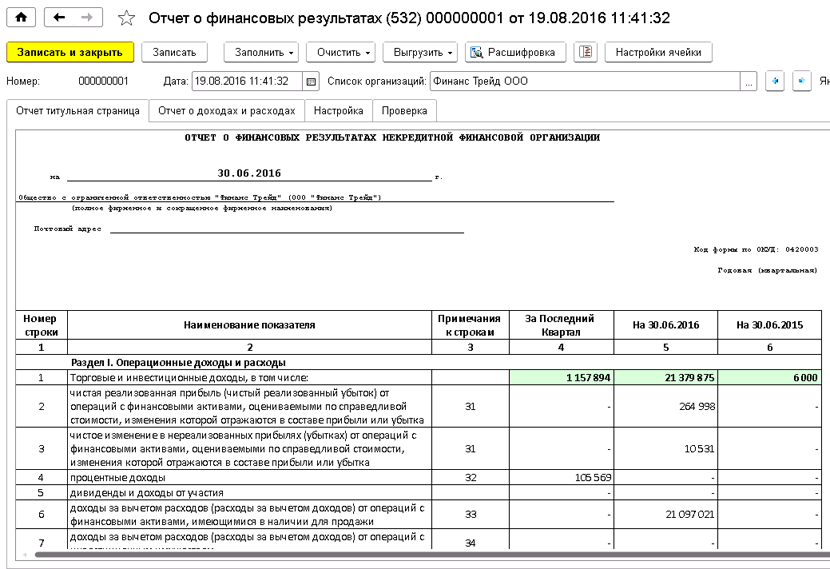

Регламентированными бухгалтерскими отчетами в конфигурации "Учет и управление для профессиональных участников рынка ценных бумаг КОРП" являются 4 основные формы бухгалтерских отчетов со всеми необходимыми примечаниями. В системе реализована регламентированная бухгалтерская отчетность по 2 стандартам:

- По положению 532-П от 3 февраля 2016 года "Отраслевой стандарт бухгалтерского учета, порядок составления бухгалтерской (финансовой) отчетности профессиональных участников рынка ценных бумаг, акционерных инвестиционных фондов, организаторов торговли, центральных контрагентов, клиринговых организаций, специализированных депозитариев инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, управляющих компаний инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, бюро кредитных историй, кредитных рейтинговых агентств, страховых брокеров";

- По положению 527-П от 28 декабря 2015 "Отраслевой стандарт бухгалтерского учета, порядок составления бухгалтерской (финансовой) отчетности негосударственных пенсионных фондов".

Бухгалтерская регламентированная отчетность некредитной финансовой организации включает следующие основные формы:

- 0420002 "Бухгалтерский баланс некредитной финансовой организации";

- 0420003 "Отчет о финансовых результатах некредитной финансовой организации";:

- 0420004 "Отчет об изменениях собственного капитала некредитной финансовой организации";

- 0420005 "Отчет о потоках денежных средств некредитной финансовой организации";

Бухгалтерская отчетность, сдаваемая в регулирующие органы, делится на годовую и промежуточную:

- Годовая бухгалтерская отчетность сдается за период, составляющий календарный год с 1-го января по 31 декабря прошедшего года;

- Промежуточная бухгалтерская отчетность сдается за первый, второй и третий кварталы календарного года и включает информацию за аналогичный периоды прошлого года, а также информацию на конец прошлого года (бухгалтерский баланс);

- Бухгалтерская отчетность по стандарту 532-П включает в себя следующий список примечаний:

- Примечание 1 "Основная деятельность некредитной финансовой организации";

- Примечание 2 "Экономическая среда, в которой некредитная финансовая организация осуществляет свою деятельность";

- Примечание 3 "Основы составления отчетности";

- Примечание 4 "Принципы учетной политики, важные бухгалтерские оценки и профессиональные суждения в применении учетной политики";

- Примечание 5 "Денежные средства и их эквиваленты";

- Примечание 6 "Средства в кредитных организациях и банках-нерезидентах";

- Примечание 7 "Займы выданные и прочие размещенные средства";

- Примечание 8 "Финансовые активы, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка";

- Примечание 9 "Финансовые активы, имеющиеся в наличии для продажи";

- Примечание 10 "Финансовые активы, удерживаемые до погашения";

- Примечание 11 "Инвестиции в ассоциированные предприятия";

- Примечание 12 "Инвестиции в совместно контролируемые предприятия";

- Примечание 13 "Инвестиции в дочерние предприятия";

- Примечание 14 "Дебиторская задолженность";

- Примечание 15 "Активы и обязательства, включенные в выбывающие группы, классифицируемые как предназначенные для продажи";

- Примечание 16 "Инвестиционное имущество";

- Примечание 17 "Нематериальные активы";

- Примечание 18 "Основные средства";

- Примечание 19 "Прочие активы";

- Примечание 20 "Резервы под обесценение";

- Примечание 21 "Финансовые обязательства, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка";

- Примечание 22 "Средства клиентов";

- Примечание 23 "Займы и прочие привлеченные средства";

- Примечание 24 "Выпущенные долговые ценные бумаги";

- Примечание 25 "Кредиторская задолженность";

- Примечание 26 "Обязательства по вознаграждениям работникам по окончании трудовой деятельности, не ограниченным фиксируемыми платежами";

- Примечание 27 "Резервы - оценочные обязательства";

- Примечание 28 "Прочие обязательства";

- Примечание 29 "Капитал";

- Примечание 30 "Управление капиталом";

- Примечание 31 "Доходы за вычетом расходов (расходы за вычетом доходов) по операциям с финансовыми инструментами, оцениваемыми по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка";

- Примечание 32 "Процентные доходы";

- Примечание 33 "Доходы за вычетом расходов (расходы за вычетом доходов) по операциям с финансовыми активами, имеющимися в наличии для продажи";

- Примечание 34 "Доходы за вычетом расходов (расходы за вычетом доходов) от операций с инвестиционным имуществом";

- Примечание 35 "Доходы за вычетом расходов (расходы за вычетом доходов) по операциям с иностранной валютой";

- Примечание 36 "Прочие инвестиционные доходы за вычетом расходов (расходы за вычетом доходов)";

- Примечание 37 "Выручка от оказания услуг и комиссионные доходы";

- Примечание 38 "Расходы на персонал";

- Примечание 39 "Прямые операционные расходы";

- Примечание 40 "Процентные расходы";

- Примечание 41 "Общие и административные расходы";

- Примечание 42 "Прочие операционные доходы и расходы";

- Примечание 43 "Налог на прибыль";

- Примечание 44 "Дивиденды";

- Примечание 45 "Прибыль (убыток) на акцию";

- Примечание 46 "Сегментный анализ";

- Примечание 47 "Управление рисками";

- Примечание 48 "Передача финансовых активов";

- Примечание 49 "Условные обязательства";

- Примечание 50 "Производные финансовые инструменты и учет хеджирования";

- Примечание 51 "Справедливая стоимость финансовых инструментов";

- Примечание 52 "Взаимозачет финансовых активов и финансовых обязательств";

- Примечание 53 "Операции со связанными сторонами";

- Примечание 54 "События после окончания отчетного периода".

Рисунок 7. Отчет "Бухгалтерский баланс"

Рисунок 8. "Отчет о финансовых результатах"

Рисунок 9. "Отчет о потоках денежных средств"

Рисунок 10. "Отчет об изменениях собственного капитала"

Стандартные бухгалтерские отчеты

Кроме расшифровок, приведенных в формах регламентированных отчетов НФО и примечаний к ним, для проверки правильности разнесения бухгалтерских данных можно воспользоваться набором стандартных отчетов:

- Оборотно-сальдовая ведомость;

- Оборотно-сальдовая ведомость по счету;

- Анализ счета;

- Карточка счета;

- Обороты счета;

- Анализ субконто;

- Карточка субконто;

- Обороты между субконто;

- Сводные проводки;

- Отчет по проводкам;

- Шахматная ведомость.

Использование функционала типового решения "1С:Бухгалтерия некредитной финансовой организации КОРП":

Функционал типового решения "1С:Бухгалтерия некредитной финансовой организации КОРП" используется в решении для отражения операций по различным участкам учета:

- Ведение бухгалтерского учета на Едином плане счетов НФО (Положение №486-П Банка России);

- Поддержка ведения 20 (25) –значных счетов аналитического учета;

- Поддержка ведения счетов аналитического учета в иностранной валюте, в иностранной валюте и рублях;

- Гибкая настройка правил генерации лицевых счетов как соответствие комбинациям счетов второго порядка, валюты, признака доверительного управления и финансовых аналитик;

- Соответствие данных синтетического учета оборотам и остаткам на счетах аналитического учета;

- Поддержка парных лицевых счетов (активный/пассивный), автоматическая свертка парных лицевых счетов;

- Поддержка счетов без признака счета, контроль наличия сальдо на счетах на конец дня;

- Формирование стандартных бухгалтерских отчетов как по балансовым счетам второго порядка, так и по счетам аналитического учета (оборотно-сальдовая ведомость, карточки счетов, анализ счетов с детализацией до аналитики);

- Учет основных средств и нематериальных активов;

- Учет запасов и складской учет;

- Учет денежных средств;

- Учет взаиморасчетов с контрагентами;

- Учет взаиморасчетов с подотчетными лицами;

- Учет доходов и расходов;

- Учет авансов полученных и уплаченных;

- Отражение регламентных операций (контроль остатков на счетах и свертка парных счетов, учет событий после отчетной даты);

- Расчет налога на прибыль, налога на имущество, транспортного налога;

- Ведение книг покупок и продаж в разрезе филиалов;

- Формирование деклараций по НДС, налогу на прибыль, налогу на имущество и др.;

- Закрытие учетных периодов;

- учет основных средств и нематериальных активов;

- учет запасов и складской учет;

- учет денежных средств;

- учет взаиморасчетов с контрагентами;

- учет взаиморасчетов с подотчетными лицами;

- учет доходов и расходов;

- учет авансов полученных и уплаченных;

- налоговый учет;

а также отражения регламентных операций:

- контроль остатков на счетах и свертка парных счетов;

- учет событий после отчетной даты.